Le calendrier des actions à mettre en œuvre pour le prélèvement à la source arrive bientôt à son terme.

Pour le particulier :

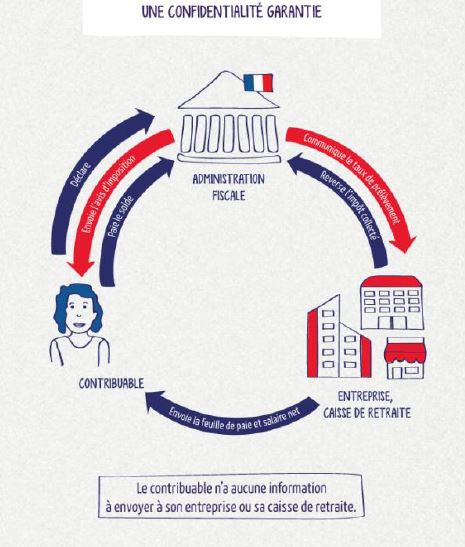

Si vous avez déclaré vos revenus en ligne, vous avez été immédiatement informé du taux de prélèvement applicable à compter du 1er janvier 2019 et vous avez également reçu votre taux de prélèvement sur votre avis d’imposition adressé à l’été 2018.

Si vous avez déclaré vos revenus par le biais d’une déclaration papier, vous avez eu connaissance de votre taux sur votre avis d’imposition.

L’administration fiscale est entrain de communiquer à votre employeur votre taux de prélèvement. A noter que pour les employeurs qui ont anticipé ce changement, vous pouvez déjà retrouver sur votre bulletin de salaire, à titre indicatif, le montant qui va vous être prélevé en janvier 2019.

Remarques :

- Sur votre bulletin de salaire doit être notifier, votre taux de prélèvement, le montant du prélèvement, le salaire avant et après prélèvement.

- Si vous avez opté pour la non transmission de votre taux d’imposition personnalisé à votre employeur, ce dernier appliquera un taux selon un barème défini par l’administration et similaire à un taux correspondant à un célibataire sans enfant.

- Vous pouvez modifier un certain nombre d’éléments relatifs à votre taux d’imposition dans votre espace particulier sur le site impots.gouv.fr

Pour l’employeur :

Bien que la plupart des professionnels ne vont pas gérer cette nouvelle mise en place car ce sont leurs comptables qui vont s’en occuper, certains d’entre eux, n’ayant pas de comptable, devront s’occuper personnellement de cette mise en place et des obligations qui leurs incombe, à savoir :

- Appliquer le taux transmis par la direction générale des finances publiques.

- Retenir le prélèvement à la source sur le salaire net à verser au titre du mois , en appliquant le taux au salaire net imposable.

- Déclarer les montants prélevés pour chaque bénéficiaire de revenus.

- Reverser en le mois suivant à la direction générale des finances publiques les prélèvements à la source du mois

Remarques :

- Pour une PME, qui ne dispose pas de comptable ou d’outils informatique adapté pour la gestion de la paie, le Titre Emploi Service Simplifié (TESE) vous est accessible. Ce dispositif permet d’assurer les opérations de gestion des salariés :

- Etablissement de la paie et du bulletin de paie.

- Déclaration aux organismes de protection sociale.

- Ce dispositif sera adapté pour le 1er janvier 2019, et prendra en compte le calcul et le Prélèvement A la Source ainsi que son reversement à la direction générale des finances publics. Pour les utilisateurs du titre TESE, le PAS va être pris en charge intégralement et de manière tout à fait transparente pour la PME utilisatrice

Que vous soyez employeur ou employé, votre interlocuteur sera toujours votre centre d’impôts !

Le sujet est vaste, les cas tous différents et spécifiques, néanmoins de nombreuses explications bien détaillées sont fournis sur les sites impots.gouv.fr et économie.gouv.fr et il y a également la possibilité de télécharger des plaquettes explicatives et ludiques.

Des questions, plus de détails sur un élément, n’hésitez à laisser un commentaire et je vous fournirai des explications, des avis.

Super article ! Bravo